ふるさと納税と住宅ローン控除(住宅借入金等特別控除)は併用可能です。

過去類を見ないほど、大型の節税ができるというお得政策。

我が家は↓のような状態。

ほとんどの家庭が近い位置だと思うので、事例として記事にします。

- 年収500万

- 共働き(子供・3歳と7歳)

- 住宅ローン控除残高、21万円

各家庭で詳しくシミューレーションしたい人は、さとふるツールをどうぞ。

みんなが使っている、1分完了の無料人気ウェブツールです。

不明点がある人はQ&Aが便利!

ふるさと納税の限度額シミュレーションを今すぐ無料でやってみる

-

ふるさと納税のよくある質問63個に全部答えてみた

ふるさと納税のよくある質問を事例含めてまとめた記事です。

住宅ローン控除を含めたシミュレータは、ふるさとチョイスで計算できます。

https://www.furusato-tax.jp/

ふるさと納税と住宅ローン控除を併用した事例

正確な数字は、結果を保証するものではありません。

確実な控除額は、お住まいの市町村の市民税課を訪ねてください。

| 年収 | 500万円 |

| 社会保険料 | 75万円 |

| 住民税 | 24万500円(所得割:23万5,500円・均等割:5,000円) |

| ふるさと納税額 | 総務省目安:6万1,000円(式:所得割×25.065%+2,000円) |

| ふるさと納税控除額 | 5万9,000円(6万1,000円ー2,000円) |

| 住宅借入金 | 2100万円(2011年度借入) |

| ローン控除額(1%) | 約21万が所得税枠。 所得税が21万より少ない場合は残りは住民税から減額 |

課税標準(国税)

→ 233万円 – 5万9,000円(寄付金控除)= 227万1,000円

→ 227万1,000円 × 10% – 9万7,500円 = 12万9,600円(所得税額)

※上記の所得税率の10%は国税庁より

所得税

→ 21万円(住宅ローン控除分)- 12万9,600円(全額還付)= 8万400円(住民税の控除へ)

住民税

→ 23万5,500円 – 5,900円(住民税基本)- 4万7,000円(住民税特例)- 8万400円(所得税残額分)+ 5,000円(均等割)

まとめると

いかがでしたか?

多少増減はすると思いますが、ご自身の家庭に当てはめて見てください。

1分で終わる、無料人気WEBツールもおすすめです。

↓↓↓

不明点がある人はQ&Aが便利!

ふるさと納税の限度額シミュレーションを今すぐ無料でやってみる

-

ふるさと納税のよくある質問63個に全部答えてみた

ふるさと納税のよくある質問を事例含めてまとめた記事です。

住宅ローン控除を含めたシミュレータは、ふるさとチョイスで計算できます。

https://www.furusato-tax.jp/

[ふるたびLINE@]

ふるさと納税は簡単で超おとくな税金対策です!

住宅購入をした人なら一括購入でない限り、必ず通る住宅ローンの契約。

我が家も35年ローンの長い長い道のりです。

嫌でも付き合っていくので賢くやりましょう。

さて、住宅ローン控除の順番はこうです。

最初に「所得税」が還付 → 引ききれない分は「翌年の住民税から減額」される。

↓

年末調整で15万円戻る+残り5万円は翌年の住民税から減額」

ふるさと納税も同じ「所得税還付+住民税から減額」です。

そして「ふるさと納税」「住宅ローン控除」のダブルでの適用が可能となっています。

ふるさと納税の制度を超単純におさらい

また我が家の年収事例からご紹介します。

- 年収が500万円で独身だと6万1,000円がふるさと納税の限度額目安

- 関東住まいのわたしが福岡県のどこかの市に6万1,000円を寄付

- 福岡のどこかの市から2〜4万円程度のお礼が来る

- 寄付金の控除申請を行うと、所得税還付+翌年の住民税減額が行われる

- もちろん福岡と大分と2つに分けてもOK

わかりますか?

寄付金の6万1,000円(控除が5万9,000円+自己負担は2千円)をして5万9,000円の税金対策ができるのに、お礼がくるんです。

大体半分くらいの値段の価値があるものが、貰える傾向にあるので、実質3万円のものが無料で手に入ります。

ちなみに複数個所にしても、自己負担金の2千円は1回だけ。

もっと詳しく知りたい人はこの記事はもっと噛み砕いています。

-

ふるさと納税の完全ガイド!簡単3ステップでお得な返礼品をゲットしよう

ふるさと納税の手続き方法について簡単3ステップで紹介しています。

制度については理解している人は、商品を選ぶだけ。

+ 少し残念な話(袋とじ)

お礼の品は種類が豊富

お礼?

どうせ対し物ないんでしょ?

と思うかもしれませんが、そういわずに奥様みて下さい。

もはや結婚式の引き出物状態ですよ。

残り物には福があるかも。

静岡県焼津市のページをぜひ1度みてください。

2015年に約35億円とずば抜けた納税額を獲得し、「最強のふるさと納税自治体」として名を轟かせた実績の商品が多数。

お正月向けに言うことなしですよ。

すごいでしょう?

全国で爆発的に普及してきているの理由が分かります。

12月31日までが締切なので注意。

と前フリをしつつも、ちょっと疑問もあります。

地方創生と言えば聞こえはいいが、少し残念な部分もある

あまり大きな声では言いたくありませんが、ある市では寄付した金額から基本の2000円部分を除いた残り全額をTポイントで戻したり、クオカードでお礼したり。

ポピュリズムもやり過ぎると良くない。

ふるさと関係ないじゃん!!

と思いたくなるレベルのものまであります。

ふるさと納税なのでその土地で生まれた物(文化なども)や食べ物を選びたい。

それが人情だと思うのですが・・・。

ただ地方が活性化してくれればきっと日本全体が景気よくなるような気がするので結果オーライなんでしょうか。

借り入れた年度で結構変わってくる、住宅ローン控除(減税)について

こちら記事で繰り上げ返済についての記事で住宅ローン控除のことも少しふれています。

借入金の1%程度が確定申告で戻る制度。

借入年度で上限があるので注意してください。

払った所得税が1%未満の場合は住民税が減税対象となります。

(住み始めた年度で若干差がある。わたしは2011年住み始めなので最大97500円)

銀行借入金が1000万円で年間所得税を10万円収めている人は10万円が全部戻ってくるだけなので制度自体は至ってシンプルですね。

-

住宅ローンを繰り上げするタイミングの注意点まとめ

住宅ローンを繰り上げするタイミングと注意点2つに焦点を当てて記事にしています。

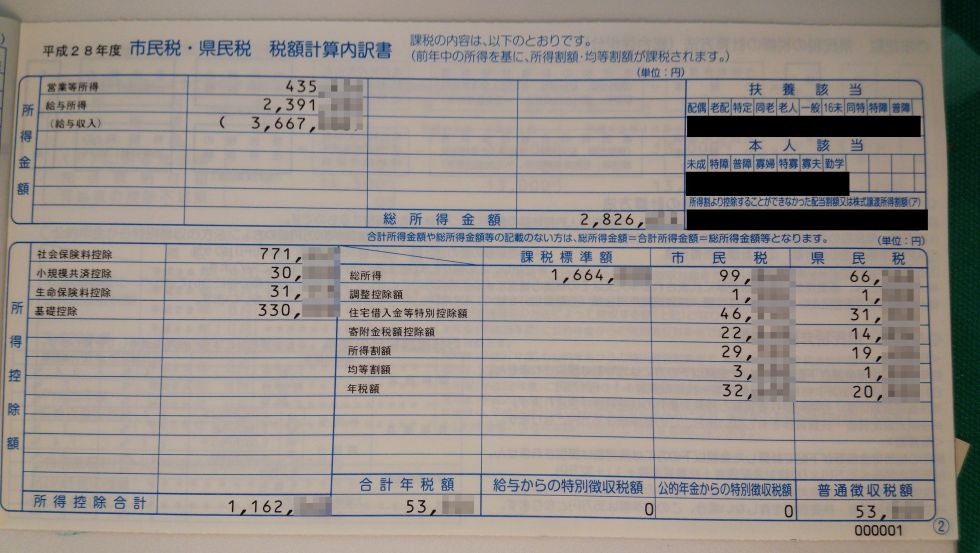

本当に住宅ローン控除と併用可能?と不安な人のために

実際税金って還元されて信用できますが、それは払った後。

やっぱり違いましたー。

じゃ納得できないと思います。

ちょっと古いですが、2015年も払った実績があり還付をうけれています。

過去のの住民税決定通知書ですが、特に今もフォーマットは大きく変わっていません。

住宅ローン控除(住宅借入金等特別控除)とふるさと納税(寄付金税額控除額)が適用されていますね。きっちりと。

まとめと「期限」についての注意

まとめると、ふるさと納税と住宅ローンは同時に節税として使うことができます。

ふるさと納税の注意点としては、期限が年内。

正確には20XX年12月31日23:59分

23:59に納税する人はさすがにいないと思います。

ギリギリはまずいですよ?

2016年は12月31日に大手ふるさと納税サイトのサーバーがパンク。

結果、納税できなかった人があふれました。

せめて11月中旬~12月初旬に終わらせることを、強くおすすめしますよ。

-

ふるさと納税の期限は絶対に注意して!

ふるさと納税の期限は、その年度の12月31日です。さらにカード払いをする人は要注意事項もあるので記事しました。

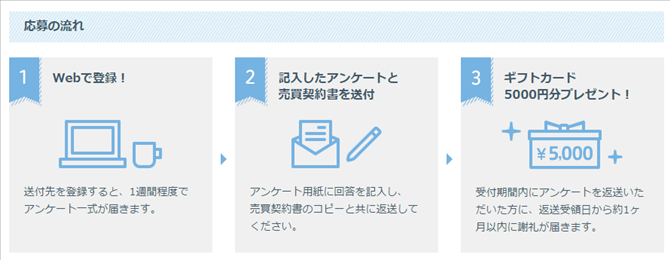

住宅ローン持ち限定!超特大のお得情報をここだけ話します

住宅情報会社の「SUUMO(スーモ)」はご存知でしょうか?

かなり大きい会社なので住宅ローンを抱えていたり、持ち家の方はさすがに知らない人はいないと思います。

そんなスーモがアンケートに答えるだけで5000円キャンペーンを期間限定で行っています。

今まで1000円はよく聞きましたが、お小遣いで5,000円はインパクトあります。

そんなスーモからの情報がこちらです。

↓スーモのキャンペーンページ↓

![]()

スーモ5000円アンケート https://suumo.jp

![]()

条件ですが、いくつかあるようです。

- 売買契約書に書いてある契約日が前年の1月以降

- 新築マンション、新築一戸建のどちらか

- 首都圏の物件: 東京都・神奈川県・埼玉県・千葉県・茨城県のつくば市・つくばみらい市・守谷市・取手市

- 関西の物件: 大阪府・京都府・兵庫県・奈良県・和歌山県・滋賀県

- 本人か20歳以上の家族

普通に関東圏、関西圏で購入していれば時期だけのお話しですね。

私は以前にアンケートサイト(マク○ミル)でコツコツとポイントを貯めていたのですが、5000円分だと2か月以上はかかりました。

質問の数もハンパなかったなぁ・・・。

スーモは新築をもっている「あなただけ」への破格な限定提案をしています。

新築を買った人だけが受けれる恩恵というのは、やっぱ強いものがありますよねぇ。

方法は、以下の通りです。

- WEB申し込み

- 1週間でアンケート用紙到着

- 回答し郵送

- 後日ギフトカード到着

新築マンション・新築戸建てを購入したけど、やっぱ利息高いなぁ。

返済の足しになるものないかなぁ?

と感じているなら、美味しすぎるアンケートになるはですよ。

逆に全然お金には余裕あるし!

って人には必要ないでしょうね。

時間が勿体ないし。

少なくとも私は早期返済したいので、こういう案件はいつでも欲しいですね~。

この手の高額アンケートの注意点があります。

企業ですから、予算を組んでいます。

当然、いきなり打ち切りが起きることもあります。

要は早い者勝ち。

興味があるひとはすぐ申込みをおすすめしますよ。

ふるさと納税をやらない会社の知人の話

すでにお分かりの通り、ふるさと納税を私は強烈にプッシュしています。

理由としては

- 税制面で「超」が付くほど優遇されている

- 見返りの品が破格すぎる

- 手続きが尋常じゃないほどに簡単

- 人に勧めるときに勘ぐられない

- 主婦の見方(笑)

はっきりいってこの制度を使わない節約家や倹約家はありえません。

手続き方法は、勉強する必要ないほど簡単ですから。

ふるさと納税全然わからない!

っていう人でも年収500万円なら61,000円分の商品をクレジットカード決済(振込みでも可)して終了。

ワンストップ特例を申請すれば、地方自治体が自動的に手続きします。

はい。まったく何もする必要がありません。

こんな話を具体的にしても、会社の知人の場合、

「調べるのめんどうだし・・・」

「別にお金いらないし・・・」

「税金とかよくわからないし・・・」

といった具合。

もう心の中でびっくり通り越して、愕然としてしまいます。

まぁ所詮どんなに勧めても他人だし売り込みって思われたくないから、それ以上言いませんが。

この記事を見ているあなたは、きっと損をしたくない!

って思っているはずなので、ぜひ、ふるさと納税でよい体験をしてもらえるといいと思いますよ!