銀行に預けている現金はあるけれども、このスーパー低金利時代にずっと預けるのももったいないからどうにか資産運用したい!

けど、実際どれくらいの割合をみんな投資へ回しているんだろう?

現金と投資の割合はどれくらいに設定しているんだろう?

そんな疑問を持たれる方は結構多いです。

実際私も「インデックス投資のオフ会」に出向いた時は同じことを聞きました。

厳密に「〇%」と決まっているわけではありませんが、大よその目安は数値としてみんなもっているようです。

その目安とは「実年齢が現金部分。残りは投資しても良いかな?」

と考える範囲。

30歳で現金資産が100万あれば「70万」は投資しても良いかな?

40歳で現金資産が100万あれば「60万」は投資しても良いかな?

いうくらいの大ざっぱな目安です。

我が家の現金比率・投資信託の割合を公開(2014年1月)

まずは私の家庭の比率です。

投信はインデックスファンドを「国内債券・国内株式・外国債券・外国株式」で25%ずつ。

投資信託を始める際に特に注意した信託報酬です。

ファンドによっては0.3%だったり、0.5%だったりアクティブファンドであれば1%超えもざら。

しっかり注意しましたよ。

- 預金:38.72%

- 投信:52.27%

- 年金:9.01%

2014年に38歳ということもあり、きっちり38%で収まりましたが、いつもこんなにうまくいくとは限りません。

例えば「中国株が暴落した」としましょう。

すると日本株から外国株から影響を受け、結果投資信託の価額が下がります。

つまり、現金比率はあがりますよね。

数字にしてみましょう。

現金:100万円(100/200は50%)

投信:100万円(100/200は50%)

これだと50%/50%ですね。

中国株が暴落し50万円に値下がり!

現金:100万円(100/150は70%)

投信:50万円(50/150は30%)

一気に減りましたね。

ここまで極端なことは珍しいですが「年齢=現金比率」というのはあくまで「目安」です。

大きくずれたから「まずい!危険!危険!」

という気持ちにならないようにしましょう。

もともとインデックス投資は気長に気持ちを落ち着けながらゆっくりゆっくり「複利を最大に使い資産を増やす方法」なので。

2014年の資産運用の割合は何パーセントになったか?

2014年時点での私は投資歴自体が11か月目の超若造でした。

ところが運よく9月と11月に株価が上がった為、後半で一気に伸び13.94%の資産増加。

ずっと前からインデックス投資されている人は物凄い増えたでしょうね。

運よく上がったとはいえ、来月一気に-15%とか平気で起こりえるのであまり一喜一憂してませんよ。

「プラス15%」が起こるとうことは、「マイナス15%」が起こるということ。

それがリスクの考え方になるので、実際あなたはどれくらい受け入れられますか?

ということも自問自答する必要はありますよね。

正確に言えば自分が定めている60歳。

残り20年後に今の資産が増えているなら途中いくらマイナスになろうが、関係ありません。

ある程度、余分なお金で投資をする意味はこういう事ですからね。

家族がいながら無謀なことはできませんし。

BIGtomorrowという雑誌で「副業(投資)」について討論

お金や仕事について徹底討論する雑誌に「BIGtomorrow(ビッグトゥモロー)」というものがあります。

2016年5月号は田原総一郎さんと春香クリスティーンさんが「副業」について対談されています。

★田原総一朗×春香クリスティーン

80才を超えてもなお現役バリバリのジャーナリストとマルチに活躍するハーフタレント。接点がないように見える2人だが、じつはさまざまな“複業”をしている点に共通点が。働くとは何か? 仕事の依頼が殺到する理由は? 「仕事」について“朝”まで徹底討論!BIGtomorrowホームページから引用

この媒体についての資料がPDFでホームページにあるのですが、この本の読者アンケートによると、30代,40代がどれくらい投資に回しているか?

それを見てみましょう。

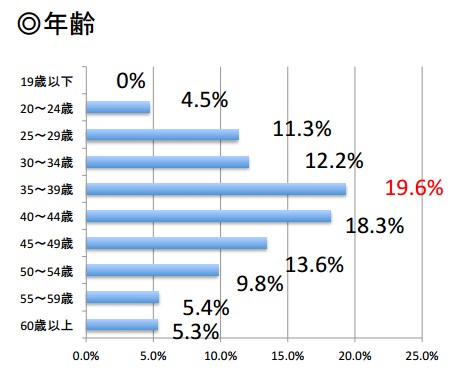

▼年齢層による投資比率▼

35歳~39歳という仕事で油がのって元気もありあまっている世代が19.6%とトップです。

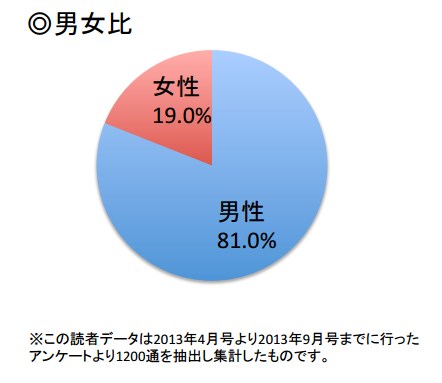

▼男女比▼

男性が圧倒的ですね。

以前投資のオフ会行った時も「女性は投資なんてするな!」と親から言われたと悲しんでいた方がいらっしゃいましたが、圧力があり辞めている人も多そう。

「投資を悪」だと決めつけている人もいるようですが、本当に社会貢献したい事業があるのに銀行が貸してくれない!

そんな方へお金を貸す投資もあるので一概に「悪」と決めつけるのも、どうかと思いますけどね。個人的には。

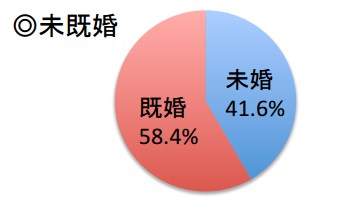

▼結婚している人の比率▼

既婚者が多いですね。58.4%。

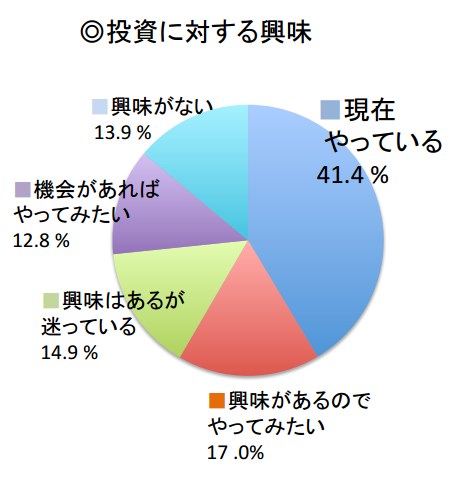

▼投資に対する興味具合▼

この雑誌は、仕事に対して価値観だったりスタイルだったりの内容も多く、純粋に投資だけを扱っているわけではありません。

つまり「興味がない層」も一定はいるようです。

お金関係を扱う雑誌なので、ある程度割り引いて考える必要はありますが、やっぱり大部分の人は「興味はあるけど機会がない」と感じているようですねー。

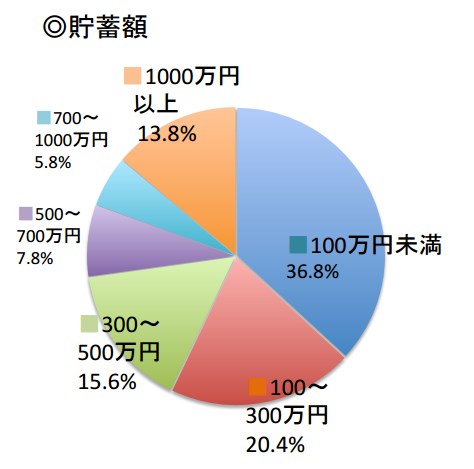

▼貯蓄額▼

30歳~49歳で50%近くの層を占めていた人達の貯蓄額でバランスを見ても良いでしょうね。

100万円未満~300万円の層が57.2%もいます。

普通の30代・40代のサラリーマンなら思い当たる節はありそうですね(笑

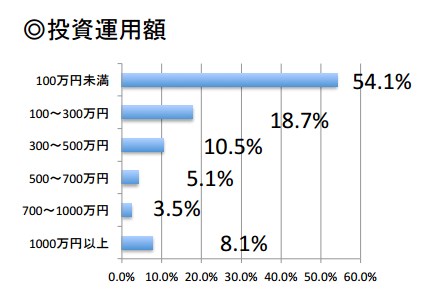

ではその方々の投資運用額。

▼投資運用金額▼

実際に投資中の人がどれくらいの額を使っているか?

なかなか興味深い。

投資ってくくりだと幅が広いので正直このデータで「預金と投資の比率・割合」をいくらか?

と推し量るのは難しいですが、無難に攻めている感じはしますねー。

300万円貯蓄があって50万円くらいならいいかな?

15%程度なら・・・。みたいな感じ。

32歳の友人もそれくらいでしたから。

でも、それがいいですよ。

投資は無茶するものでもありません。

値動きがあればあるほど「心に動揺」が生まれ、本来頑張るべき仕事がおろそかになりますからね。まずいまずい。

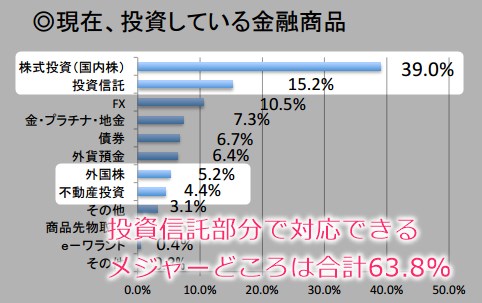

▼運用商品の種類▼

実際投資をしている人の商品についてです。

この辺りは適度に興味が分散されていますね。

「投資信託」でまかなえるメジャーどころので63.8%はあるので「バランスファンド(全世界分散投資)」「リート(不動産上場投資信託)」でもよさげですね。

私は「世界経済インデックスファンド(一般)」と「ニッセイグローバルリート」を全投資信託の25%程度で投入しています。

残りは国内株・外国株だったりの投資信託をちょこちょこ買ってますね。今のところ。

我が家の現金比率・投資信託の割合「パーセント推移」(2016年3月)

さて私の場合ですが、話の流れからすると2年後の現金比率は40%程度になっているはずでした。

ですが人生はどうなるか分からないものですねー。

事故にあったり・子供の養育費が思わないところで掛かったり・家電が一気に故障したり。

2016年3月時点では、現金が27%の投信が64%と大きくかい離し始めました。

(カッコ内は2014年の内容)

- 預金:27.9%(38.72%)

- 投信:64.2%(52.27%)

- 年金:7.7%(9.01%)

ただしこれは原因がはっきりしていて、現金が必要になった状況が一時的に発生しただけ。

3か月前までは34%はありましたので、もっと現金を節約するか投資を減らすか考えています。

ちなみに2016年1月頃からまた株価が下がってきていますが、ここで売ったりしてはいけません。

いくら下がろうともいつかは上がる。

この資本主義社会の法則を私は信じていますので。

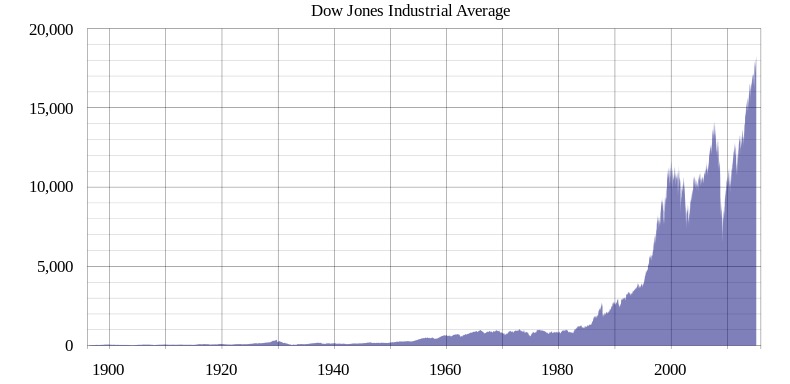

出典:日経マネーの電子版

出典:日経マネーの電子版

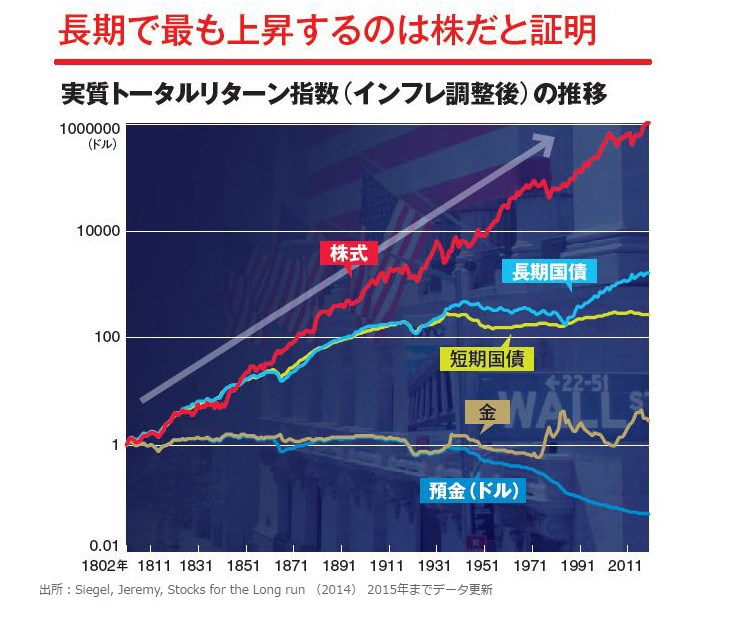

1ドルが1802年~2011年に向かうにつれどんどん複利で大きくなっています。

100万倍になったとうのは置いておいて、やはり資本主義経済のもと世界は成長しつづけていくんだなー。

そう安心感が沸いてきます。

1929年に起きた「世界恐慌」2009年に起きた「リーマンショック」

過ぎてみれば瞬間的なものだったんだなー。

とも思えてしまいます。

いや、リーマンショック自体は私もめっちゃ大変でしたけどもね。

証券口座をもっていなくても推移は確認できる

投資信託は1日ごとに基準価額(株でいう値段っぽいもの)が変動していきます。

SBI証券の画面から三井住友トラストアセットマネージメントの「世界経済インデックスファンド」の2009年からの推移をキャプチャしました。

▼世界経済インデックスファンド▼

ここで見てほしいのは「上がり続けているよー!!」

ということではなく、上がったり下がったりを繰り返しながら何年後・何十年後にはもっと増えているはずですよ。

という話。

1802年から推移しているデータのごく一部を拡大したイメージですよね。

「世界経済インデックスファンド」は世界に分散投資しているので、私も購入2年前からNISAを使って購入しつづけていますよ。

このように別に証券口座をもっていなくても推移は見れるので、色々とファンドのチェックをしてみる。

そして、資産を眠らせたまま時間が過ぎるのは嫌だ!

という思いが強ければ、自分の年齢を目安に預金の割合を決めてチャレンジしてみてはいかがでしょうか?

ところが、

投資したお金がふっとんだら、さすがに怖いし・・・。

こんな気持ちの方は実は相当います。

数年前の私も同じだったので、その気持ち非常によくわかります。

興味はめちゃめちゃあるのに、なかなか踏み込めない(汗

その理由は簡単。

完全に「情報不足」です。

今やインターネットを使えば情報はいくらでも手に入るのに。

ただ体系的にまとめられたサイトって結構少なく、私も投資する前は愚直に色々なブログを回遊しては整理、整理、整理。

結構骨が折れた記憶が残っていますよ。

ところが、有名な「株の学校ドットコム」さんが無料講座でメール配信しているじゃないですか。

盲点でした。

ブログで調べつつ、メール講座を無料で受け取っておくべきでした。

そうすれば、無駄に時間を使わず、商品をさくっと選んで早めに投資できたのに。

まぁ今更悔やんでも仕方ありません。

もし、今後勉強される方がいるのであれば、まずは登録しておいたほうが新鮮で良い情報が手に入るでしょう。

無料ですしねー。

ここから詳細は確認できます。

そして、自分の気が済むまで調査したら、投資の金額は目標の10分の1程度でもいいと思いますよ。

最初はね。もっと少なくてもいいし。

貯蓄が10万円あったら毎月500円からでもSBI証券は積立できますから。

投資の経験は机上だけでは増えませんしね。

口座はこちらからも開設可能です。

今なら最大100,000円キャッシュバックキャンペーンやっているからお得ですよ。

私が申し込んだ2年前はこんなサービスなかったですね。

どうしたんでしょう。

他に良い証券会社はないのか?

そんな質問はよく聞きますので、もし口座開設を考えているなら「GMOクリック証券

」もSBI証券と並んでの超大手なので安心です。

ベストは両証券で口座を開設し、二つの証券でお互い取り扱っていないものをチョイスする。

という風にするとよいですよ。

60歳の定年を目標にして積立で投資信託を続ける

年金もそうですが今は仕事をしてしっかり働けるため、すぐお金を使うこともありません。

それより15年後に娘、息子が学費で大出費するほうがよっぽど怖いですよ。

今から学費を考え積み立てつつ、自分の60歳以降の生活費を整えないといけないのですから、まぁ大変大変。

いい感じに増えていけば定年前倒しをして地域貢献したいですね。憧れるわー。

運用に100%の勝ちはないけども、私はひそかに確信していることがあります。

残り20年間の定年まで順調にインデックス投信積立を進める事ができれば、普通に預貯金した場合より大幅に資産が増加していると。

今思えば、本当は20代からスタートしたかった。

ですが知らなかった以上仕方がありません。

今の30代でも十分早い段階だと自分に言い聞かせ、時間を最強の武器として利用する。

これこそ投資を勝ちに向かわせる複利を使った手段の重要なところと考えていいと思います。

自己責任という名のハードルも小額なら簡単に乗り越えれる

人それぞれお金に対して価値観は違います。そして1円も損したくない人も大勢いるでしょう。

私の場合は100万円・200万を一時期に損したとしても20年後に預貯金よりも多く増えていれば結果オーライ。

そう考えています。

もちろんマイナスになる可能性もあるので全資産を投資することはないですが。

上のグラフでもお分かりのように、歴史を振り返れば世界は4~6%程度で成長しつづけています。

全世界に平たく分配・成長にフリーライドし、投資してれば4~6%程度は成長を見込める。

そういうことだと思います。

瞬間的にマイナスがあってもね。

投資は結局自己責任。この感覚を乗り越えれるか?

がハードルですね。

だけども怖い!怖い!だと資産は増えないし銀行の低金利に不満は残るという始末。

もし投資をやりたい!でも怖い!

という人であれば超小額の500円積立から投資してみることをお勧めします。

え?500円から投資ってできるの?

実はできるんです。

SBI証券なら500円から投資信託可能です。

もちろん私もSBI証券は口座開設しています。

というか逆にしていないと損しますから。

証券各社で扱っている商品が違うので一通り口座開設はしておいた方が無難ですよ。

まずはSBI証券でしょうね。

最後に定番の「世界の株式市場の成長グラフ」を載せておきます。

このグラフから見るべきポイントは「世界は成長し続けている」ということです。

最近いくつかおすすめの証券会社を教えてほしい。

そんな問い合わせが来ていましたので、以下の3証券はまず開設しておいたほうがいいと思います。

いざ、投資したいときに口座開設から!

ってなると気持ちがなえますからねー。

やっぱり投資が怖い!何か良い策は?

先日、投資に興味があるけどまだ怖くてできない。

そんな後輩にふるさと納税を教えました。

ふるさと納税に3年以上関わっていますので、伝えるのは余裕です。

そしたら

「ふるさと納税って投資みたいですね。これなら少し怖いけどできそう」

って言われ、はっとしましたね。

未来に投資するという意味では、たしかに一理ありそう。

初心者向けふるさと納税の内容はこちらをみてください。

-

ふるさと納税のやり方・手続き方法!全仕組みと始め方まとめ2020

ふるさと納税の手続き方法について簡単3ステップで紹介しています。

簡単に言うと「年収300万の人でも2万7千円が納税できて、2万円近い商品が実質無料でもらえるお得な国の制度」です。

投資して、翌年度の税金を減らし良い商品をもらう。

日本国民の多くが、ふるさと納税を知っていてやらないのは「投資」感覚でやっていないからだと思いましたねー。

投資信託・株に興味がある人は、証券口座で利ざやを得るのもいいですが、手始めはふるさと納税で慣らしてみるという手もありますね。

やるなら、圧倒的にホームページが使いやすい、さとふる一択ですよ。

まぁランキングの商品もすごいので見てみてください。

投資はやってみないと、慣れません。

ふるさと納税は、ほとんどリスクがないので「慣らし」という意味でスタートしてみてください。