投資といっても様々です。

お金的な意味での投資であったり、自分の人生を豊かにする経験のための経験的な投資だったりあります。

私の場合は2014年からお金の部分で投資をスタートしました。

インデックスの投資信託を使って。

「お金の投資」という概念を小さい頃、教えてもらったことは記憶にありますか?

ほとんどの日本人は「金銭的な投資」について教えてもらっていないと思います。

親も先生も「投資」自体をやっている人が少ないので、教えようと思ってもそもそもが無理なのです。

逆に「投資経験」がある人に縁があると「時間をお金に変換する考え方」

を知る貴重な経験をすることができます。この差は大きいですよ。

このブログで投資に関するコンテンツを書いているのも「お金・投資」に対して「怖い・不安・悩んでいる」といった人への手助けになれればと、思ってスタートしています。

まさに、2014時点での自分に向けていますね。

その当時からよく読んでいるブログを紹介したいと思います。

投資信託で資産運用してみたい!

そう思われている方なら、ぜひ読んだほうがいいです。

個人的に参考になった記事もピックアップして載せていますので、参考にしてみてください。

- 梅屋敷商店街のランダム・ウォーカー

- 吊られた男の投資ブログ

- 煙々の独り言

- もっとお金の話がしたい

- インデックス投資日記@川崎

- 1億円を貯めてみよう!chapter2

- “いい投資”探検日誌 from 新所沢

- いつか子供に伝えたいお金の話

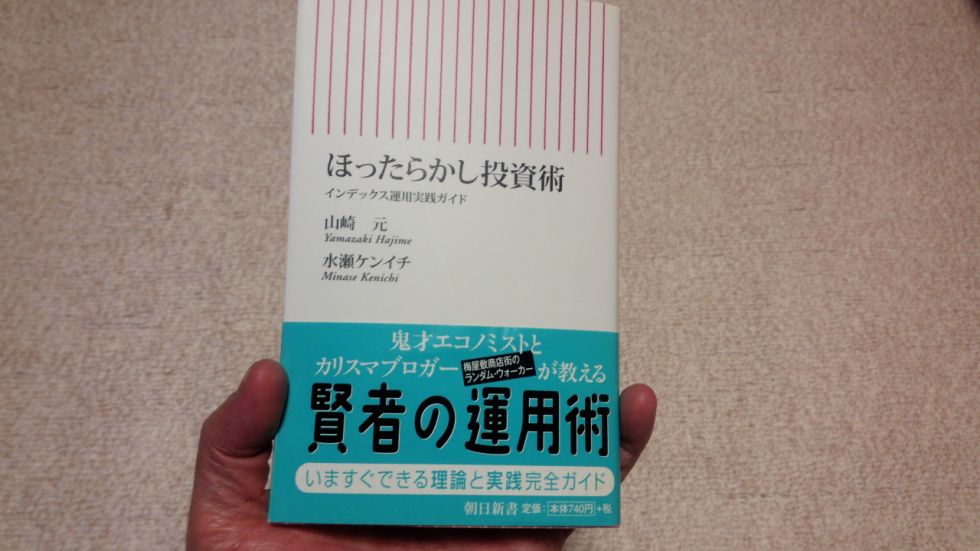

1.梅屋敷商店街のランダム・ウォーカー

https://randomwalker.blog19.fc2.com/

インデックスの投資界隈で知らない人はいないんじゃないのかな?

それくらい超有名で10年以上続けられているご長寿ブログ。

その影響力はすさまじく数々の雑誌や経済誌に取り上げられるほど。

ご本人のコラムもマネー雑誌へ投稿されたと何度も記事にされています。

また本も出版中ですよ。

水瀬ケンイチさんというハンドルネームになっています、

インデックスの投資信託を勉強しはじめて1か月目で読みましたが、正直ちょっと難しかったです。ある程度、用語を勉強してから見たほうがいいですね。

3か月目くらいで読むと、逆にさくっと要点だけ頭に入ってくると思いますよ。

わたしがなぜ影響を受けたかというと、ほったらかし投資(インデックス投資信託)へ進んだ気持ちがまったく同じだったから。

私は株売買の経験はありませんが、少しだけFXをかじった経験はあります。

ただ買った商品の値動きが毎日気になって気になって。

そんな自分が嫌で嫌でしかたなかったですよ。

貴重な時間なのに、値動きばっかり気になり毎日振り回されて。

対して一度買ってほったらかしにすれば、数十年後で損失がでていることが少なくて済む。

そんな可能性が極めて高い「インデックス投資」は最高の商品。

お金が突如必要なときに、100%勝てている保証はないですが、「時間をお金に変換する」という根本的な部分は文句なしですしね。

ブログ主の水瀬さんも、「値動きが気になってしかたない!」といった気持ちが嫌でインデックス投資へと進まれたと書いてあり、大変共感を覚えました。

それからむさぼるようにブログを読み始めました。

半端じゃない量の記事なのですが特に参考になったのが超初心者へ向けた手順書。

私が最初に読み出したのが2014年初めころだったのですが、この8ステップの記事を繰り返し1か月くらいかけて延々と読みました。

途中わからないところは他のブログを見たりしながら。

そうすると人間と不思議なもので段々理解できてくるんですね。わからないなりに。

そして購入すべきファンドもしっかり書いてあったので、ほとんど興味本位で買っちゃいました。

最初はやっぱり値動き気になってましたが、3か月もすればほとんど忘れていきます。

みんな忙しいですからね。

意識しないと忘れますよ。そりゃ。

逆に、これこそインデックス投資の醍醐味。

自分の時間を奪われない!

2.吊られた男の投資ブログ

https://www.tsurao.com/

こちらも超大御所。

よく水瀬さんとツイッターで絡まれているのを拝見します。

投信セミナーの講師などを努めれてたりと非常に優秀かつプレゼンとか上手なんでしょうね。

ブログを見てもらうと分かりますが、データ量が豊富で充実しています。

個人的に「仕事・給与」のカテゴリが好きですねー。

サラリーマンって「仕事・家庭(プライベート)」は切ってもきりはなせませんから、よく今の自分・仕事について考えることは多いです。

職場の人間と価値観を共有するのもいいですが、「投資」を行っている人の考え方も取り入れ差を感じるのは、人間としての幅を広げてくれると思っています。

記事中で特に好きなページは「毎月分配型の投資信託は理屈上は損」だということを図解してくれているページ。

このページを見たときに、つっかえていた部分がさらさらっと溶けていく気持ちになりました。(ちなみに私が2004年に最初に購入したのは毎月分配型のグローバルソブリンオープン)

参考分配金は部分解約と同じです – NISAも始まったし基本に立ち返る

投資信託をせっかく購入するなら、もやもやした不明点はせめて解消したいものですからねー。

3.煙々の独り言

https://takimu009.blog103.fc2.com/

こちらは水瀬さん、吊ら男さんとは対照的に毎月分配型の投資を専門でやられています。

投資のスタイルはわたしとも違いますが面白い。

ブログってやっぱこういう生々しい感情が入ったものをいうんでしょうね。

この方は若くして「1億3千万円ほど」を資産として得ています。

もちろん投資で。

スタイルが違うので全て同意はできませんが、違う角度からの発想は見る側としては楽しめますよ。

そこに煙々さんがいるような記事感覚です。

最近は見れていませんが当時は全記事読みましたし、ほかの投資家の方と議論になっているのも良く見ました。

第3者的目線で大変申し訳ありませんが、議論をしている記事ってメリットとデメリットをぶつけるので、それが勉強になるんですよね。

だからそれがよい!

煙々さんは、とにかく本を読む方らしく欲しいものは本棚だとか。

立川のタワーマンション(8千万程度)を一括で買おうとしていた記事も面白かったですよ。

投資で稼いだお金を使って高級マンションを買うって経験は、人生で1度できるかどうかのものですからね。

そこに至る苦々しい感情は記事内にたくさん溢れています。

ちなみに年齢はたぶん私と同じくらいでしょうか。すごい。

この方の記事は思ったことを情熱のまま発信する。突き進む。

みたいに感じますが、根拠もしっかりしていて面白いですよ。

参考マンションについて

4.もっとお金の話がしたい

https://www.money-motto.com/

2014年1月よりインデックス投資をスタート。

つまりわたしと同一時期です。

以前からブログは読んでおり、ものすごく丁寧にブログ記事を書いているなー。と思っていました。

節約や投資のことなど、様々な内容を書かれているのですがとても参考になり、また切り口が面白いですよ。

下調べや比較も抜かりなくやられていますから。

車って維持費がかなり掛かるじゃないですか?

車持ちの人に永遠のテーマ「じゃあ軽自動車に乗り換えたらいくら維持費安くなるの?」

この記事は面白いですよ。よく綿密に調べ上げたものです。

5.インデックス投資日記@川崎

https://longinv.blog103.fc2.com/

2007年から投資を始められているので2016年までに換算すると9年。

kenzさんもSPA!オンラインなどから取材され吠えられているようです。

実は私は投資の経験は2014年スタートですが、マクロ経済については結構勉強していました。

大学は工学系ですが趣味で(汗

数年前の民主党政権時代にも、テレビで「日本経済崩壊」なーんて本はよく売れていたものです。

個人的には日本国家のバランスシート上、資産が負債を上回る国家がそんな簡単に破たんするのか?疑問符すぎる。よく本が売れるなー。

なんて思っていました。

よく日本の借金は1000兆円以上もある!財政は近年破たんする!

とか聞きますよね。

でも、2015年5月の日経オンラインの記事ですが

財務省は22日、日本の企業や政府、個人が海外に持つ資産から負債を引いた対外純資産残高が2014年末時点で「366兆8560億円」だったと発表した。

13年末と比べ12.6%増え、3年連続で過去最高となった。円安により外貨建て資産の円換算額が膨らんだ。国内企業による海外企業のM&A(合併・買収)など直接投資も増えた。

日本の借金が1035兆円になっているようですが、それを上回る資産があります。

財務省によると、その額366兆円だそうです。

純粋な資産が366兆円ですよ?

私が100万円誰かに借りていて、200万円の金・不動産・有価証券を持っている状態だったらマイナス100万円。100万円の負債です。

これで「破たん」なんでしょうか?この状況に似ているのでひどく疑問です。

こういった話は負債の100万円がクローズアップされていると思うんですがね。

そんな破たん問題について、おもしろおかしくブログに書かれていたkenzさんの記事が大好きです。

タイトルからさすがに内容が想像するのが難しいですが、内容はとても笑えますよ。

いまでも時々読んでいます(笑

参考日本が破綻すると思うなら海外投資や金投資より格闘技を習うべし

参考日本が破綻した場合、モヒカンと戦う以外にプレッパーになるという選択肢がある

日本財政破綻の本を出している著名人は印税を日本円でもらっていると思いますが、そのお金まさか日本円で貯金してませんよね?

6.1億円を貯めてみよう!chapter2

https://ichiokuen-wo.jp/

こちらは投信の記事も多いですが、節約・預金のお得キャンペーンを発信されています。

実はブログ運営者のスパイクさんとは1度オフ会でお会いしました。

紹介したい記事はありません。(悪い意味じゃなく)

正確にいうとスパイクさんの記事更新度・新キャンペーン情報速度が尋常じゃないので常に新し情報を仕入れるなら、このブログをチェックすることをオススメします。

つまり、「最新記事」が読み応えあり。です。

よく背景は知りませんが、新情報を手に入れる速度がめっちゃ早いんですよね。

キャンペーン周り・キュレーション周りで知らないことはほとんどないんじゃないのかな?

って思うほど。

「edyにクレジットカードからチャージ→クレジットカードの支払い方法をコンビニ用紙払い→それをコンビニに行ってedyで払う」

なんて技を某掲示板で使っていると流布している人がいましたが、そんな事も知ってそう。

ANAカードも昔そうだったんですよねー。

その流れもあって現在は、クレジットカードから電子マネーへのチャージ改悪が進んでいます。

最新記事を読んでいるだけでも、銀行の金利がどんな風に変わっていっているか?

日本国内でもまだ0.4%以上の定期金利で預けれる銀行があるのか!

楽天で期間限定の家族紹介キャンペーンがある事を知れる!

とサラリーマン向け・主婦層向けの話のネタも満載。

「完全な株運用・投資信託」は会社で話すと興味を引けませんが、お得キャンペーンだとみんなガンガン食いつきますからね(汗

スパイクさんは「飲み会秘密結社幹事」らしいので、アクセスしてみてください。

オフ会でお会いしたときは情報網の広さと尽きない話題で、楽しませてもらいました。

7.”いい投資”探検日誌 from 新所沢

新所沢で「コツコツ投資家がコツコツ集まる会 in 所沢」を開催してくださる幹事(エムアット)さんです。

投資に関しても大ベテランで、私がオフ会へ参加した時も、相当お世話になりました。

なんせ「めっちゃ優しく丁寧に教えてくれる!」

本当にありがとうございました。

参考女性投資家も参加!「株式投資・インデックス投資(投信)オフ会」に初参加

そのエムアットさんは「クラウドファンディング」にも積極的に参加しています。

クラウドファンディングというのは、平たくいうと「個人がベンチャーへ投資する」ことです。

株式なんかはありませんから、完全にベンチャーが取り組みたいと思っている内容を自分で見定めてやる形ですね。

エムアットさんが取り組んでいるクラウドファンディングの紹介記事をよく見ますが、私が見る意味は「自分ができることって世の中にないかな?」を探したいからです。

その中で、1つとても思い出に残っている記事があります。

今も戦争・紛争地域のコンゴ共和国で「子供を戦闘員」にする組織から解放するNPOの話。

この記事が発信された2015年1月の当時は「ISIL(イスラム国)」がまだ知名度薄い時で大きなニュースが連日報道されたりはしていませんでしたね。

今読み返しても、ただただ「平穏・平和に過ごしたい」という人の気持ちを奪う人間は世の中に存在するんだな。

と思わずにはいれません。

参考誰にでもできる世界を変える一歩について 〜テラ・ルネッサンス鬼丸さん(お江戸百年塾新春フォーラム)

ぜひ一読してみてください。

投資とは?

それを考える良いきっかけになるといいですね。

8.いつか子供に伝えたいお金の話

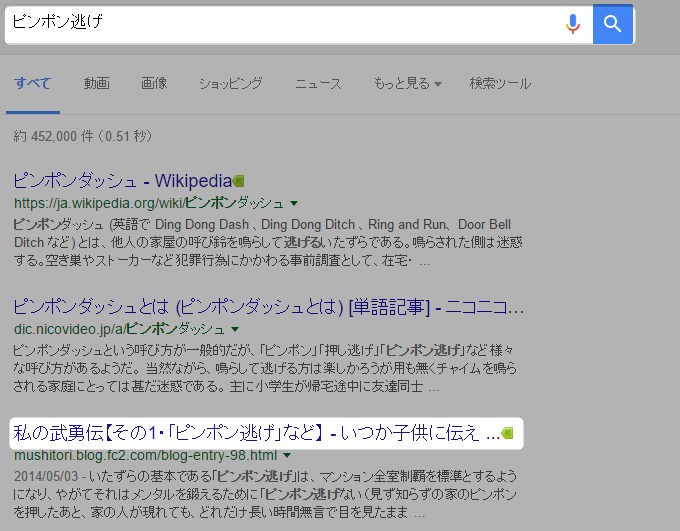

https://mushitori.blog.fc2.com/

有名な元暴走族。

じゃなくてエリート感が漂う謎の投資家。

この虫とりさんのブログへたどり着いた人は、果たして「投資信託」で検索した人でしょうか。

それとも「ピンポン逃げ」で検索してたどり着いた人でしょうか。

私は後者でした。。。

ところが、この方のブログを読んでいるとあまりの知識量に度肝を抜かれます。

「武勇伝」でカテゴリ分けされている記事は「投資の記事」を読んだあとに訪れる休憩所みたいな位置づけです。完璧に。

例えば病気で入院するときに医療費を取られますよね?

その明細書には「差額ベッド代(特別療養環境室料)」という項目があるはずです。

病室へ入ったときにかかる費用で保健適用外なのですが、一定の条件を満足し、個人が望めば「費用が掛からない部屋」への入室も制度的には可能。

「可能」なのですが、とても病院側が気持ちよく受け入れるはずがありません。

それを記録したノンフィクション記事もあります。

これ実際本人がやっちゃうんですから、ただ者ではありません(笑

オフ会では気合を頂きました。ごちそうさまでした。

参考差額ベッド代とは(入院時の差額ベッド代は支払わなくてもよい?・その1)

他の投資記事も読みやすいので、ブログ全体をいっきに読めてしまいます。

このブログ、超おすすめしますよ。

以上8個は縁あって読み込んだブログになります。

投資の基本~どのファンドを選ぶのが自分にあっているかまできっちり情報がありますよ。

他にもまだまだありますが、特に記憶に残っているブログと記事について紹介させてもらいました。

投資へ踏み込んだ理由!将来の年金減額は目の前か!?

私が投資へ踏み込んだのは、「将来の年金」は本当に大丈夫か?

という部分からでした。

今、現役で働いている若い世代の年金受給開始年齢は65歳からです。

ところが今の日本は高齢化社会ですから、医療費の増大は避けられないでしょう。

当面続くこの高齢者の増加による医療費問題は、私たちの世代がもらう老齢年金の支給開始・受給金額にも大きく影響を与えるでしょうね。

ブログを読み続けて、2年経った今でも医療費で良い話はあまり聞きません。

今後70歳に引き上げされる?

そんなニュースや時事討論をよく見るので、すでに「すでに70歳から年金支給開始する準備」としての下地はできている気がしてしょうがないのですよねー。

確証はないけど、きっとそうなると思っています。

もしくは大幅減額。

20年後で起きる「70歳から年金をもうら場合のシミュレーション」

60歳で現役を引退して65歳から年金をもらえる場合は「5年が無収入」

60歳で現役を引退して70歳から年金をもらえる場合は「10年が無収入」

いやー、70歳からもらうことになったら、10年間が無収入って凄まじいですね。

会社員が再雇用されても手取りで月額12,3万円の人、会社にいっぱいいますからね。一部上場企業でもです。

バイトするか、運よく再雇用されるか?

それくらい現実は厳しいということになります。

15万円(月々) × 12か月 × 5年 → 900万円の生活費(65歳支給)。

15万円(月々) × 12か月 × 10年 → 1800万円の生活費(70歳支給)。

なんとか貯金で1000万円なら頑張れそうですが、1800万円はさすがに無理っぽい。

子供も2人いますからね。

でも教育はきっちり受けさせたい。

ほとんどの子育て家庭はこのジレンマ持っていると思います。

年金が支給されても国民年金だったら平均月5万円ほどですよ?

厚生年金も今のまま貰えるか、ひどく怪しい。

かなり楽観的に見て夫婦二人なので、月10万円は足りないと予測。

仮に20年後、70歳からの受給開始に上げられて、80歳で亡くなるとすると

1800万円+1200万(10万円×12か月×10年分)= 3000万円

生きている間にかかるお金ってやっぱり大きい。

では3000万円をどうしましょうか?

どうにかなるかな?どうにもならないかな?

私は「どうにもならない派」だと感じたのでインデックス投資信託でコツコツやっています。

インデックス投資・投資信託のブログは新鮮な情報がいっぱい

今ではインターネットが身近になり、多くのインデックス投資信託の経験を持っている人のブログ記事も増えていて、それだけで勉強を進めることも可能です。

もちろん実際投資をしてみないと得ることができない経験もたくさんありますよ。

私も投資信託をスタートして感じたことは「結局金持ちの道楽でしょ」は半分ウソだなー。

ということ。

投資って、

- 欲しいものがあるけど買えない

- 子供に良い音楽・習い事などをさせたいけどお金がネックで

- 自分の時間が足りない!お金がもっとあれば

こういったお金で縛られていた部分を開放して、自分・家族の人生を豊かにするものだと今は思っています。

当然、「余剰金をしっかり設定して行う」「深すぎるリスクは避ける」などルールはありますよ。

手持ちが100万円あって、80%の80万円をいきなり「リターンが高く見込める新興国株へぶっっこむ!」なんてのはNGです(笑

冒頭「誰もお金の教育をしくれなかった」と書きましたが、人によっては

「自分で情報取りに行けばいいのに。甘えんな!」

とお叱りを受けそうです。

ただ、まったく知見がない状態から人の手助けを借りず精進していけるほど、人間は強くないと思っています。

だから今のネット社会は情報をすぐ得ることができ、ありがたいんですよね。

積み立てていくスタイルからズレない・忘れない

上のわたしの個人的意見はむやみに不安を煽るつもりではなく、私と嫁と子供がもし健康でなくなった時の「いざ」も想定しています。

「いざ」の時、国や家族、友人がお金を出して助けてくれる保証もないし。

頼らなくていいならそうしたい。

投資はその為のリスク回避ということです。

預金だけではインフレ時に逃げれない、危険すぎると言うのもありますけどねー。

投資に興味もてば「豊かな時間」を使えるチャンスを得れる可能性があります。

是非、新しい価値観が生みだしてみてください。