インデックスファンドの利回り平均値はどれくらい?

いきなり答えになりますが、おおよそ「4%~6%程度が目安」です。

6ヶ月、1年、3年、5年、10年と平均利回りはファンドごとに違います。

ですが、どのインデックスファンドも長期的には、4%~6%は成長を目指しています。

この根拠は世界経済の成長が、4%~6%で伸び続けているからですねー。

ただ100%の保証はできないので、中長期で「目標」にしていると思ってください。

さて、実際に運用しているファンドの実績を知りたい。

そう思われる方も多いと思うので、わたしがNISAで運用中の「世界経済インデックスファンド」の3年分の結果を紹介しますね。

世界経済インデックスファンドに100万を長期投資した実績

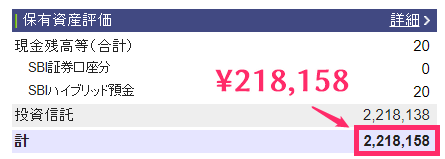

では、2014年1月~2017年8月までの利回り実績を大公開します。

投資金額は以下。

2014年1月に100万。

2015年1月に追加で100万。

で、2017年8月5日での結果がこれになります。

21万8158円の利益ですね。

世界経済インデックスファンドへの投資はNISAで100万、200万だったので利回りは非課税

ちなみにNISAを使って運用しているので「利益は非課税」

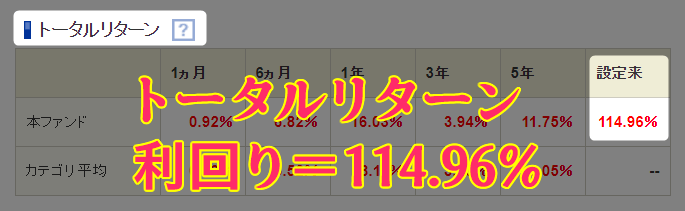

投資に絶対はありませんが、3%~5%は運用益だしてくれると想定していたので、今のところ予定どおりでもあるし、絶好調でもありますね。

数値化すると、3年半でのトータルリターンは114.96%だったみたいです。

むっちゃ好調ですよね。

しかも、世界経済インデックスファンドはバランスファンド。

リバランス(再分配)を自分でやる必要がなく運用者としては非常に楽ですね。

バランスファンドも信託報酬が安くて購入しやすい時代へ突入している

投資信託の場合どの銘柄にしよう?

2014年頃は、そう悩むことがわたしも多かったです。

でも今は信託報酬がどんどん安くなって、バランスファンドの世界経済インデックスファンドですら0.54%と激安状態。

もうあれこれ悩むより証券口座開いて、ノーロードのバランスファンドでいいんじゃない?

なんて思っちゃいます。

世界経済インデックスファンドも、ノーロード(購入手数料無料)ばっかりですしねー。

どの証券会社で世界経済インデックスファンドを購入したらいい?

今後もどんどん投信を購入するつもりなら、SBI証券か楽天証券でいいと思います。

SBI証券 0120-104-214(携帯:0570-550-104)平日 8:00~18:00 https://www.sbisec.co.jp/

楽天証券0120-41-1004(携帯:03-6739-3333)平日 8:00~18:00 https://www.rakuten-sec.co.jp/

ただ、初心者向けなら、おすすめは「GMOクリック証券」ですね。

GMOクリック証券 0120-727-930(携帯:03-6221-0190)月~金 8:00~18:00(年末年始、祝祭日を除く) https://www.click-sec.com/

というのも、GMOクリック証券はサポートがとにかく手厚い。

購入時のこと、税金のこと、積み立てのこと、必要書類のこと。

丁寧対応なので、すぐ解決です。

2017年6月23日も速報が流れました。

HDI-Japan格付け「問合せ窓口(電話)」「Webサポート」部門で最高評価「三つ星」を獲得したようですし。

HDIはITサポートサービスの世界団体ですね。

安心もいいですが、癒しもありますよ(笑

新垣結衣ちゃんのCM見ました?

すんごい可愛いですね。

今回3年前にNISAが出てきてすぐ100万突っ込んで本当に良かったですよ。

今後は、積み立てNISAが始まりますし、各証券会社もバンバンキャンペーンやっています。

乗り遅れないようにしましょう。

制度的な質問がたくさん出てくると思うので、やっぱりサポートを重視しているGMOクリック証券がいいんじゃないかなー。

[GMOクリック証券]

さて、「お金も経験も投資が大事」と記事にしておきながら、実際の投資について載せていませんでしたので、参考がてら見てください。

NISAから始める「100万円からの投資」の体験談

2016年11/25時点では、預貯金などの流動資金が38%でした。

投資している金融資産が伸びていることから、38%→35.3%まで下がっています。

資産自体は下がっていませんので安心しています。

ところで、当たり前のように「NISA、ニーサ」と連呼していますが、ついて行けていますか?

30秒だけ復習しましょう。

NISAってご存知ですか?簡単に復習してみます

2014年1月から始まった投資信託制度の一部でイギリスのISAという制度をまねています。

国からの言い分を平たくいうと「投資した運用益は非課税にするからじゃんじゃんやってね」ということです。

一般的な取り組み方法だと、利益が100万円でたら20万円は税金で持って行かれます。

高い高すぎる…。

ところが、証券会社でNISA用として投資したお金は利益に対しての税金がなし!

税金が0円で済む!

そんな制度です。

NISAの制度として5年で自動的に解約です。

解約時にもしマイナスだと泣けるのでロールオーバー(追加繰り越し)でさらに5年延長することが可能となり最長10年は持ち越しできます。

さらに10年経って、、、

もしマイナスだったら強制解約になるので、非課税の恩恵は受けれません。

ここがちょっと痛いですが、10年以内の間で利益がでているときに売ればいいだけの話です。

NISAについては少しややこしい部分があるので、投資してプラスだったら税金0でいいよ!

マイナスだったら残念だから、早めに売り抜けて!

くらいに今は思ってたほうがいいですね。

わたしも数年以内には売る予定です。

2014年1月11日の100万円から振り返って

冒頭のとおり、2014年1月11日に「世界経済インデックスファンド」という投資信託に100万円入れ、翌年に100万円を追加しています。

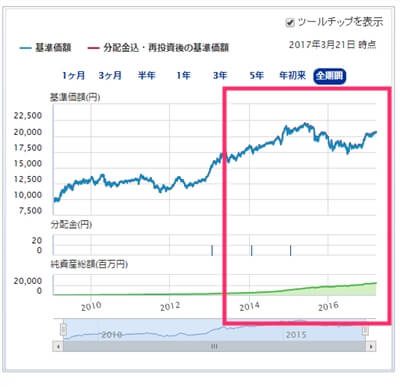

2017年現在の「世界経済インデックスファンドの基準価額の推移」をみてみると、こちらも順調に増えています。

これは人気のバロメータみたいなもので、みんなからお金集めているよ-。

という風に見るとわかりやすいかもしれませんね。

初めて投資をしたわりには、「なんとかなるかな?」と心は冷静でした。

それから12か月近く経ちました。現在の価格は1,171,178円と順調。

17%近く利回りがありましたね。

そして3年近く経って6.38%と落ち着いてきています。

大体5%程度の推移があれば大満足なので、いい感じですね。

普通に銀行に預けていたら5%なんて夢のまた夢ですから。

ほとんどの人は「銀行に預けていても利息ないから別運用したい!」

という動機は多いです。

わたしもその口でしたので、よくわかります。

2017年からみると、2014年の利回りは異常だった

2014年はうまくいき過ぎ。

絶対そうだと思います。

最後の10月からの伸び見てください。

すぐ落ちるでしょう。

2017年3月追記) やっぱり落ちましたし、落ち着き着きましたね(笑

それでもなんだかんだで3~4%に落ち着くんじゃなかろうか?

そうすると100万円が3%で10年運用したとしたら

1000000円*(1.03^10) = 1,343,916円

寝かせておくだけでこれですからうまくいけば美味しいものです。

うまくいけば・・・ですが。

ブログネタ的にはがく~~~んって落ちたほうが美味しいんですけどね。

2015年の分は私と嫁と二人分突っ込んでみると思います。

今年のボーナスは全額投資信託ですかね。

世界経済インデックスファンドを投資したまとめ

3年経過してやっとけばよかったー!

とならずに良かったです。

3年分の恩恵は確実に受けれています。

ここまで心穏やかに投資できたのも、インデックスファンドならではのほったらかしできる部分があったからこそだと思います。

1年以上まったく気になりませんでしたから。

わたしはインデックス投信なら大よそ勝てる!と踏んでいます。

なので住宅ローン金利が3%~5%付近なら、繰り上げ返済はしない可能性が高いです。

投資信託で運用したほうが住宅ローンの利子を上回れるからですね。

確実性がないのが心苦しいですが、ここは様子見しながらやりますよ。

2016年4月追記「世界経済インデックスファンド」の基準価額

2014年1月に購入した世界経済インデックスファンド。

その後は基準価額、純資産ともに順調に伸びているようです。

| 基準価額 | 純資産 | |

| 2014年1月 | 18,065円 | 4,615百万円 |

| 2016年4月 | 18,999円 | 18,216百万円 |

| 2017年3月 | 2,0451円 | 23,658百万円 |

ここで着目するのは純資産。

この純資産は会社でいうところの「体力」です。

昨今日本の製造業がどんどん海外へ買収されたり統合されたりしていますが、体力があるか?ないかは、企業の生命線ですから非常に大事。

私たちのように投資信託を使って「世界経済インデックスファンド」を購入する人たちが増えるということは「ファンドに人気がある」

と直結します。

「4,615百万円」→「18,216百万円」→「23,658百万円」になっています。

ちょっと数字がわかりにくいので単位を変えます。

「46億1500万円」→「182億1600万円」→「236億5800万円」と2年で136億円近く増えていることになりますね。

これ以上の説得力はないでしょう。

▼世界経済インデックスファンドの成長具合▼

2009年1月に発足したこのファンド。

10,000円からスタートし現在が19,000円ほど。

実に「9.2569%」も利回りを出し続けていますからすごいものです。

ただし今後も継続していくかについては別問題ですから、多少注意が必要です。

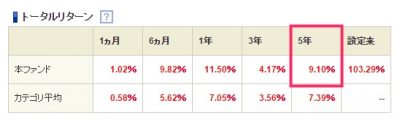

2017年3月追記) 5年のリターンは9.1%で、とても優秀でしたね。

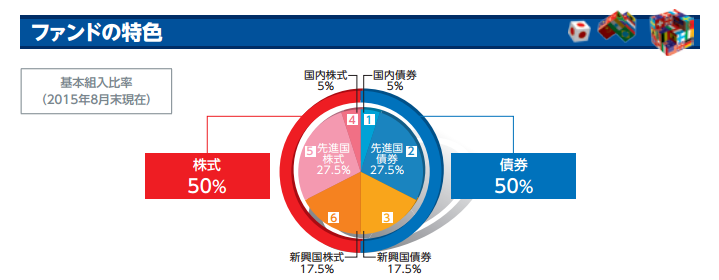

目論見書にもありますが国内株・国内債券は10%ほどに抑え先進国と新興国へも分散しています。

意外とまじめに見たりしない人も多いですが、目論見書の中にはこんなページもあります。

▼世界経済インデックスファンドの投資先会社▼

どこの会社へ主要な投資をしていますよー。

という案内です。

「アップル・マイクロソフト・サムソン・トヨタ・三菱UFJ銀行」

言わずと知れた大会社ですね。

このような面も知っていると、即ファンドが破たんして大慌て!

なんて事はめったに起こらないとよくわかりますよね。

本ファンドは全世界へ分散投資しているバランスファンドです。

今後も継続して積み立てつつ、買い続けていきたいものです。

ボーナスで投資信託を買いたいんですけど・・・

ここ最近問い合わせフォームから「運用したいんですが、どのファンドを選んでいいかわかりません」

そんな悩みで連絡を頂きます。

こちらとしてもせっかくの勇気を振り絞ってメールくれたのですから、「○○○インデックスファンドがいいですよ!」

と言いたいところ。

でも、投資は浮き沈みがある以上、ご自分で選んで貰うしかないのです。

だから「ごめんなさい」します。

わたしは「世界経済インデックスファンド」で運用しているので、実績を公開できます。

理論より実績がすべてですよね?

この実績に「ありだな」と感じたら買えばいいし、ダメだと思うなら買わないでください。

いや、責任とれないからむしろ買わないで欲しいくらい。

まぁどうしても買いたいなら、「GMOクリック証券」がサポート評価あるので無難かと。

とりあえず、連絡先一覧は再度載せておきますね。

SBI証券 0120-104-214(携帯:0570-550-104)平日 8:00~18:00 https://www.sbisec.co.jp/

楽天証券0120-41-1004(携帯:03-6739-3333)平日 8:00~18:00 https://www.rakuten-sec.co.jp/

GMOクリック証券 0120-727-930(携帯:03-6221-0190)月~金 8:00~18:00(年末年始、祝祭日を除く) https://www.click-sec.com/